Inwestycje w przedsiębiorstwach rolno-spożywczych to fundament ich rozwoju i konkurencyjności na rynku. Rozwój ten ma kluczowe znaczenie dla zwiększenia wydajności i rentowności, ale również dla bezpieczeństwa żywnościowego, jakości produktów oraz dostosowania do wymagań współczesnych konsumentów. Coraz większą rolę odgrywają aspekty środowiskowe i zrównoważona produkcja żywności oraz jej przetwarzanie — klienci chcą kupować produkty, które powstały w sposób odpowiedzialny.

Wdrażanie nowoczesnych technologii, ograniczanie strat surowców, automatyzacja procesów czy przejście na bardziej ekologiczne rozwiązania wymagają jednak znaczących nakładów finansowych. Dotychczas podstawowym źródłem wsparcia były dotacje unijne, jednak ich dostępność systematycznie maleje.

Dotacje — coraz mniejsze wsparcie dla branży rolno-spożywczej

Od momentu wejścia Polski do Unii Europejskiej, dotacje unijne stanowiły motor napędowy rozwoju sektora rolno-spożywczego. Programy takie jak SAPARD, Sektorowy Program Operacyjny „Rolnictwo”, czy kolejne edycje Programu Rozwoju Obszarów Wiejskich (PROW) pozwalały na dynamiczny rozwój przetwórstwa rolno-spożywczego. Jednakże w ramach aktualnego Planu Strategicznego dla Wspólnej Polityki Rolnej (WPR) na lata 2023–2027 budżet na bezpośrednie dotacje został znacząco ograniczony.

Dla działania skierowanego do przetwórców przewidziano jedynie 204 mln euro. W praktyce oznacza to dużą konkurencję i długi czas oczekiwania na decyzje o przyznaniu środków. Równolegle wzrosły wymagania formalne i zakres dokumentacji, co stanowi dodatkową barierę nawet dla zaradnych przedsiębiorców.

Instrumenty finansowe — nowoczesna alternatywa dla dotacji

Ograniczenie środków z dotacji sprawia, że coraz więcej firm przetwórczych oraz grup producenckich zaczyna rozważać alternatywne formy finansowania inwestycji. Kluczowym trendem są tzw. instrumenty finansowe, czyli preferencyjne kredyty z dotacjami do odsetek ze środków publicznych czy też gwarancjami spłaty kapitału, które pozwalają zrealizować inwestycje szybko, elastycznie i bez długiego oczekiwania na nabory.

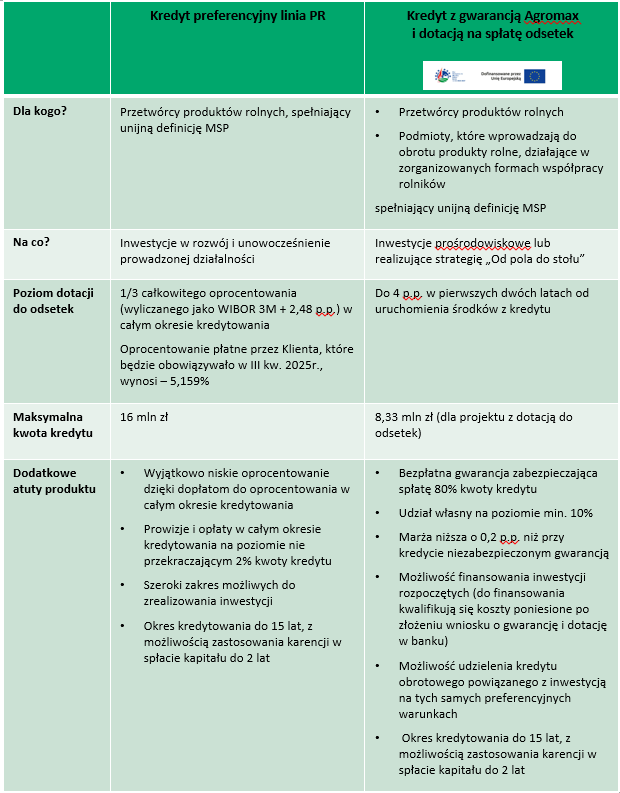

Przykładem są: Kredyt z gwarancją Agromax i dopłatą do odsetek oraz Kredyt preferencyjny z linii PR. Rozwiązania te zawierają elementy wsparcia zwrotnego (gwarancja kredytowa) i bezzwrotnego (dopłaty do oprocentowania). Dzięki nim przedsiębiorcy mogą finansować nawet 90% kosztów inwestycji oraz potrzeby obrotowe powiązane z projektem.

Co istotne, tego typu kredyty są zazwyczaj tańsze od klasycznych kredytów komercyjnych — m.in. dzięki dopłatom do odsetek i korzystniejszym warunkom zabezpieczeń. Dodatkowo pozwalają na rozpoczęcie inwestycji od razu, bez konieczności czekania na ogłoszenie naboru i ocenę wniosków o dotacje.

Najważniejsze zalety alternatywy dla dofinansowań

Firmy spożywcze powinny rozważyć skorzystanie z innych niż dotacje form finansowania, ze względu na szereg zalet:

- Większa dostępność środków — budżet na kredyty preferencyjne jest większy niż środki przewidziane w dotacjach.

- Szeroki zakres kosztów kwalifikowanych — finansowanie obejmuje inwestycje trwałe oraz koszty operacyjne związane z rozwojem.

- Prostsza procedura aplikacyjna — mniej skomplikowana dokumentacja niż w przypadku dotacji.

- Natychmiastowa realizacja inwestycji — brak konieczności czekania na ogłoszenie konkursów i ocenę projektów.

Jak wybrać odpowiednią formę finansowania?

Dobór instrumentu finansowego powinien być dostosowany do rodzaju inwestycji oraz specyfiki działalności. Przykładowo, Kredyt preferencyjny z linii PR jest bardziej opłacalny kosztowo, ale nie jest dostępny dla firm, które rozpoczęły inwestycję, ani dla grup producenckich. Z kolei Kredyt z gwarancją Agromax jest dostępny dla większego grona przetwórców i daje możliwość finansowania inwestycji już rozpoczętych — co jest jego istotnym atutem i jedną z głównych różnic pomiędzy tymi dwoma rozwiązaniami.

Co więcej, Agromax oferuje gwarancję kredytową, która obniża ryzyko dla banku i poprawia warunki finansowania dla przedsiębiorcy. Aby jednak skorzystać z dotacji do odsetek, inwestycja musi realizować cele prośrodowiskowe lub być zgodna ze strategią „Od pola do stołu”. Wystarczy jednak, aby jeden z wielu elementów uwzględniał realizację któregoś z tych wymogów, aby cała inwestycja mogła zostać sfinansowana na preferencyjnych warunkach.

W poniższej tabeli przedstawiono najważniejsze cechy obu rozwiązań:

Gdzie otrzymać finansowanie

Kredyty z dopłatą do oprocentowania i gwarancją dostępne są w bankach współpracujących z ARiMR (dla Kredytu preferencyjnego z linii PR) oraz BGK (dla Kredytu z gwarancją Agromax). Przykładem jest BNP Paribas Bank Polska S.A., który działa w oparciu o podpisane umowy z ww. instytucjami i ma w swojej ofercie oba kredyty dla przetwórców rolno-spożywczych.

— Jesteśmy bankiem, który na naszym rynku udzielił pierwszego finansowania bankowego dla przetwórców. Mamy duże doświadczenie i jako lider finansowania sektora Food & Agro oraz bank numer 1 w sprzedaży Kredytu z gwarancją Agromax i dopłatą do odsetek, wspieramy przedsiębiorców kompleksowo — od analizy potrzeb, przez wybór najlepszych rozwiązań, aż po finalizację transakcji i obsługę posprzedażową kredytów ze wsparciem publicznym — komentuje Kinga Wąsik, Menedżerka Zespołu Produktów Food and Agro w Banku BNP Paribas.

Postaw na rozwój i bezpieczeństwo finansowe

Decydując się na inwestycje w firmie zajmującej się przetwórstwem rolno-spożywczym, warto rozważyć elastyczne i dostępne rozwiązania finansowe. Dzięki nim można dynamicznie rozwijać produkcję, zwiększać konkurencyjność i jednocześnie budować zrównoważony, nowoczesny biznes.

Jeśli chcesz dowiedzieć się więcej o dostępnych możliwościach finansowania rozwoju Twojego biznesu w Banku BNP Paribas, pozostaw kontakt do Twojej firmy w formularzu – eksperci oddzwonią i przedstawią aktualną ofertę.